KREDITKARTEN und BARGELD

Ein wesentlicher Teil der Reisevorbereitung entfällt auch auf die benötigten Zahlungsmittel. Die Zeiten von Reiseschecks und Bargeldumtausch in Dollar bei einer deutschen Bank gehören der Vergangenheit an. Es ist zwar etwas Bargeld in kleinen Dollar-Scheinen sinnvoll, z. B. für Trinkgeld, Campingplatzgebühren oder sonstige kleine Ausgaben. Die Grundausstattung mit Bargeld solltest du dir jedoch erst nach der Ankunft in den USA an einem Geldautomaten (ATM, Abk. für »Automatic Teller Maschine«) einer seriösen Bank oder gegebenenfalls noch am Flughafen beschaffen.

An Automaten steht der Menüpunkt »Withdrawal« für Barabhebung und wird mit »Yes« beantwortet. Die Frage auf dem Display des ATM nach »Debit or Credit« beantwortest du grundsätzlich mit »Credit«. Das gilt auch beim Bezahlen mit Kreditkarte, z. B. an der Tankstelle. Selbst wenn du »nur« über eine Debit-Karte verfügst, wählst du »Credit«. Das sichert den besseren Abrechnungskurs und vermeidet das interne Abrechnungssystem der amerikanischen Bank (siehe dazu den nachfolgenden Abschnitt »Währungsumrechnung«).

Allgemein ist es jedoch am praktischsten, mit Kreditkarte zu zahlen, zumal diese Zahlungsart in den USA wesentlich selbstverständlicher ist als in Deutschland. Für die Vorreservierung eines Motels oder eines Campingplatzes ist eine Kreditkarte unverzichtbar. Das bargeldlose Bezahlen ist zudem nicht nur bequem, sondern mit üblicherweise 2% Gebühr für den Auslandseinsatz gerade noch erträglich. Es erfordert jedenfalls unnötigen Aufwand, immer ausreichend Bargeld vorrätig zu haben.

Wenn du bereits über eine Kreditkarte verfügst, solltest du mit deiner Bank Kontakt aufnehmen, die Eignung der Kreditkarte für die USA abklären und dir die vierstellige PIN-Nummer einprägen. Visa und Mastercard können problemlos eingesetzt werden. Die geringere Verbreitung anderer Kreditkarten könnte ggf. Probleme bereiten.

Wenn du noch nicht über eine geeignete Kreditkarte verfügst, bietet sich beispielsweise ein Angebot der Deutschen Kreditbank AG (DKB) an. Mit diesem erhält man neben einem kostenlosen Onlinekonto auch eine kostenlose Debitkarte, mit der man weltweit, nicht nur in den USA, an Automaten gebührenfrei Bargeld beziehen kann. Voraussetzung hierfür ist allerdings, dass man bei der DKB als Aktiv-Kunde gilt, also mindestens 700 Euro pro Monat auf das Konto eingehen. Dann entfällt auch die Gebühr der DKB von 2,2% beim Bezahlen im Ausland. Außerdem bezieht sich das Kostenlos nur auf die Gebühren der DKB. Bei den Gebühren der ausländischen Banken muss man trotzdem aufpassen. Die »echte« Kreditkarte kostet bei der DKB inzwischen 2,49 Euro pro Monat. Eine Debitkarte allein reicht für die USA jedoch nicht aus. Man sollte immer mindestens über eine »echte« Kreditkarte verfügen. Insbesondere der Mietwagen oder die Kaution für den Mietwagen lassen sich nur mit einer »echten« Kreditkarte bezahlen.

HINWEISE ZUR WÄHRUNGSUMRECHNUNG

Wenngleich ich in den USA das nachfolgende Problem bisher nicht hatte (oder davon nichts bemerkt habe), möchte ich es der Vollständigkeit halber dennoch beschreiben. Das Stichwort lautet »Dynamic Currency Conversion (DCC)« und lässt sich am besten mit »Direktumrechnung» oder »Sofortige Umrechnung« beschreiben. Das Problem besteht sowohl am Geldautomaten, als auch bei Kreditkartenzahlungen. Nach meiner Erfahrung wird man mit dieser Gebührenmasche vor allem in Nicht-Euroländern Europas konfrontiert. Aber es kann nicht schaden, darüber informiert zu sein.

Bei der Bargeldabhebung macht es nämlich einen erheblichen Unterschied, ob man die schlichte Auszahlung in Landeswährung oder die Abrechnung in Euro wählt. Die Automatenaufsteller sind also bestrebt, dass du dich für die Abrechnung in Euro entscheidest, denn dann können sie selbst einen für dich ungünstigen Umrechnungskurs festlegen. Schließlich hast du den Automatenaufsteller selbst gewählt und diesen zum Geldwechsler bestimmt. Du solltest also immer die Abrechnung in Landeswährung, also in Dollar, wählen, weil dann dem Automatenaufsteller nichts anderes übrig bleibt, als den ausgezahlten Fremdwährungsbetrag deiner Hausbank zu übermitteln, welche den günstigeren Interbankenkurs zugrunde legt.

Natürlich versuchen die Automatenhersteller, dir die Abrechnung in Euro schmackhaft zu machen. Mit dem »Euro« fühlst du dich wohl eher »verbunden«. Wenn auf dem Display also zum Beispiel »garantierter Wechselkurs« erscheint, klingt das zunächst vorteilhaft. Das ist es aber nicht. Denn garantiert wird der ungünstigere Wechselkurs des Automatenaufstellers! Der nicht garantierte Interbankenkurs ist dagegen garantiert (!) günstiger.

Hast du allerdings erst einmal den Automatenaufsteller »versehentlich« zum Geldwechsler gemacht, nutzen auch Beschwerden bei der Hausbank nichts mehr. Schließlich war es deine Entscheidung. Und selbst wenn das Geldabheben gebührenfrei war, am ungünstigen Umrechnungskurs ändert das nichts mehr.

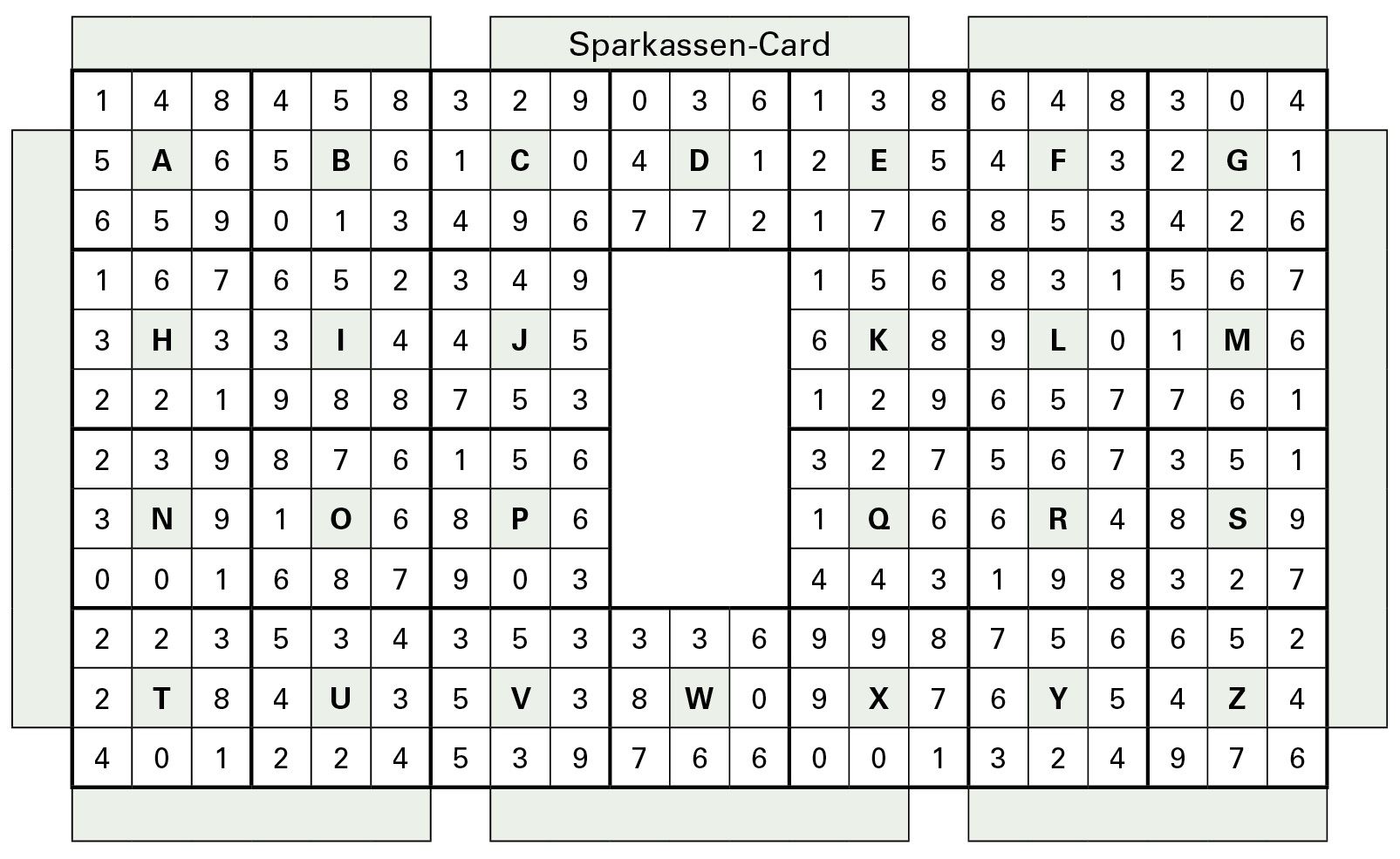

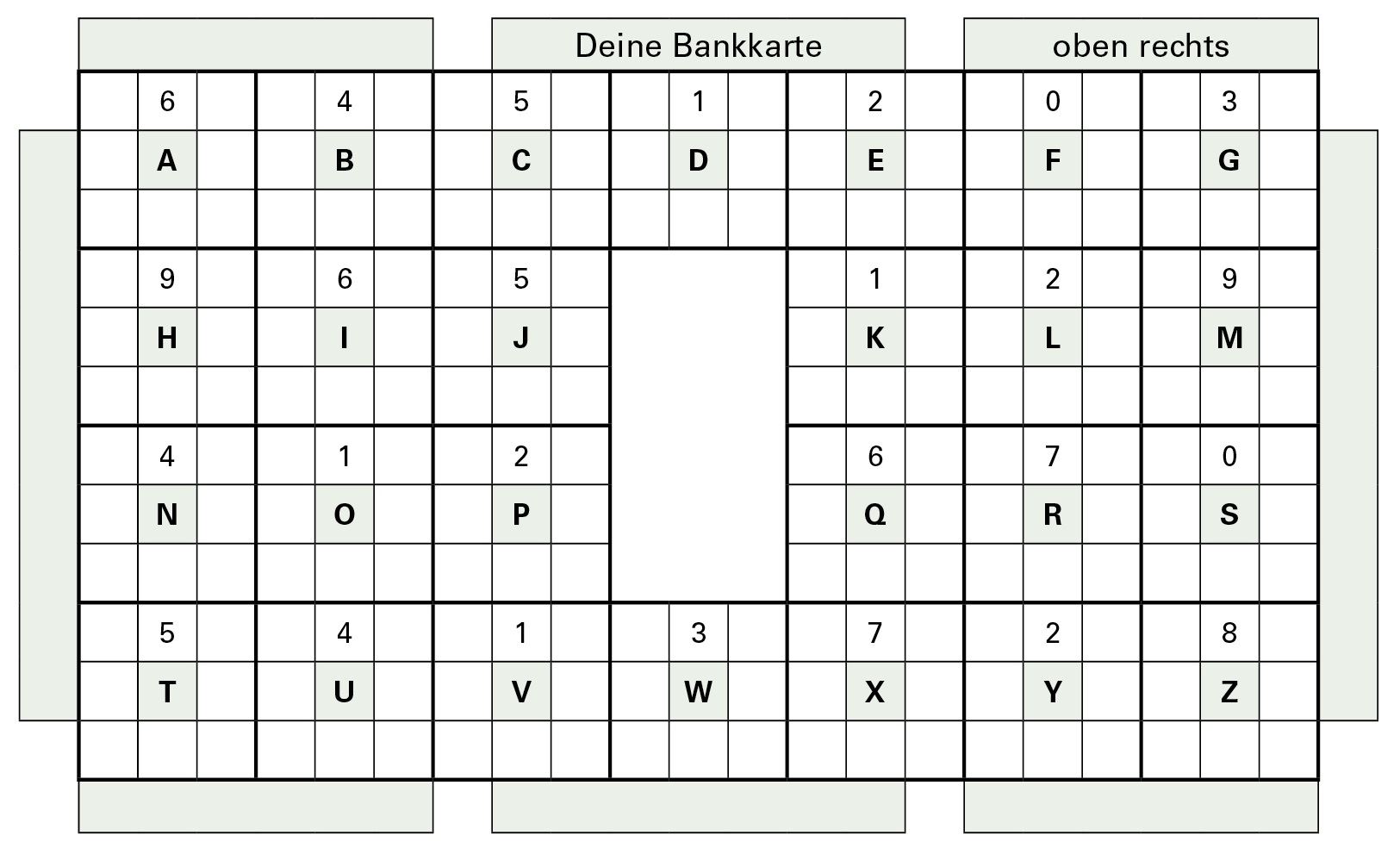

PIN-NUMMERN DER BANKEN MERKEN

Wenn du für deinen Urlaub mit Bankkarten bestens ausgestattet bist, besteht noch die Notwendigkeit, sich die PIN-Nummern zu merken. Während du die Geheimzahl deiner Maestro-Karte bestimmt auswendig weißt, ist das bei Kreditkarten nicht unbedingt der Fall und schon gar nicht, wenn du mehrere oder gar eine neue Kreditkarte mit auf die Reise nimmst. Die PIN-Nummern in Klarschrift aufzuschreiben ist aber bekanntlich keine gute Idee. Ich verrate dir deshalb einen einfachen Trick, mit dem du sämtliche PIN-Nummern verschlüsselt notieren kannst. Am einfachsten lässt sich das anhand eines Beispiels erläutern.

{kind=link}